U kan uw werknemers belonen voor hun geleverde prestaties in 2018 door de toekenning van een winstpremie. Deze vorm van premie werd reeds vorig jaar geïntroduceerd. Via deze beloningsvorm kunnen ondernemingen een gedeelte van de winst van het boekjaar aan hun werknemers toekennen onder de vorm van een geldpremie (voor meer info zie ook vorig artikel ‘De nieuwe winstpremie: een interessante optie om uw personeel te belonen?’).

Er bestaan twee varianten: de identieke winstpremie (hetzelfde bedrag of op basis van een gelijk percentage van het loon) en de gecategoriseerde winstpremie (hoogte van het bedrag afhankelijk van de verdeelsleutel die wordt toegepast op basis van objectieve criteria: de anciënniteit, de graad, de functie, de weddeschaal, het vergoedingsniveau of het vormingsniveau).

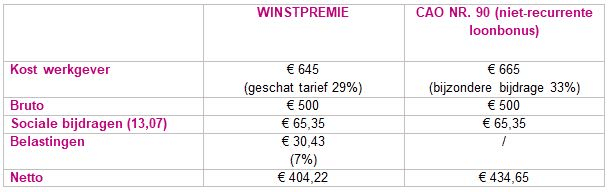

De winstpremie wordt gunstig belast. In hoofde van de werknemer is de premie onderworpen aan een solidariteitsbijdrage van 13,07% en een belasting van 7%. De werkgever is geen patronale bijdragen verschuldigd maar de winstpremie is niet aftrekbaar in het kader van de vennootschapsbelasting.

Maar wat indien één van uw personeelsleden in de loop van 2018 uw onderneming heeft verlaten? Bent u verplicht hem de winstpremie toe te kennen en in welke mate moet u de winstpremie toekennen aan uw werknemers? Vanaf 2019 gelden de volgende praktische regels:

Uitsluiting

De werkgever krijgt de mogelijkheid om bepaalde werknemers volledig uit te sluiten van het recht op winstpremie:

- werknemers die de vennootschap hebben verlaten tijdens het laatst afgesloten boekjaar vanwege een ontslag om dringende reden;

- werknemers die de vennootschap hebben verlaten tijdens het laatst afgesloten boekjaar vanwege een ontslag door de werknemer zelf, met uitzondering van het ontslag gegeven omwille van een dringende reden in hoofde van de werkgever.

Enkel bovenstaande werknemers kunnen worden uitgesloten. Het gaat dus niet om de volgende personeelsleden:

- werknemers die hun opzeg hebben gegeven tijdens het laatst afgesloten boekjaar maar de vennootschap slechts verlaten na afloop van het laatst afgesloten boekjaar;

- werknemers die worden ontslagen om dringende reden na afloop van het laatst afgesloten boekjaar;

- werknemers die werden ontslagen omwille van een andere reden dan een dringende reden;

- werknemers die zelf hun ontslag hebben gegeven omwille van een dringende reden in hoofde van de werkgever;

- werknemers waarmee de arbeidsovereenkomst in onderling akkoord wordt beëindigd.

Berekeningswijze van de winstpremie

Gecategoriseerde premie of identieke premie met hetzelfde bedrag voor alle werknemers.

De wijzigingen van het wetsontwerp maken het mogelijk om het bedrag van de winstpremie te berekenen pro rata temporis van de effectieve arbeidsprestaties die de werknemer heeft gepresteerd tijdens het laatst afgesloten boekjaar.

De volgende principes dienen in aanmerking te worden genomen:

- in functie van de effectieve arbeidsprestaties van het laatst afgesloten boekjaar: het bedrag van de premie kan worden aangepast in functie van de arbeidsregeling van de werknemers (voltijds/deeltijds). Aan de werknemer die de vennootschap heeft verlaten tijdens het afgesloten boekjaar kan een geproratiseerde premie worden toegekend;

- en/of rekening houdend met eventuele schorsingen van de arbeidsovereenkomst tijdens het laatst afgesloten boekjaar;

- redenen van schorsing van de arbeidsovereenkomst die van rechtswege worden gelijkgesteld met effectieve prestaties (na te leven minimum): schorsing met behoud van loon, moederschapsverlof, vaderschapsverlof (10 dagen), de eerste 30 dagen van ziekte of ongeval, adoptieverlof en pleegverlof. Deze schorsingsgronden kunnen dus niet in aanmerking genomen worden om recht op winstpremie pro rata te verminderen;

- de werkgever heeft de mogelijkheid om andere gevallen van schorsing gelijk te stellen met effectieve arbeidsprestaties (en dus geen gebruik te maken van een pro rata regeling);

Identieke premie waarvan het bedrag overeenstemt met een gelijk percentage van het loon van alle werknemers.

Wanneer de werkgever ervoor kiest om een identieke winstpremie toe te kennen waarvan het bedrag overeenkomt met een gelijk percentage van het loon van alle werknemers, moet hij de berekeningswijze van het loon tijdens het laatst afgesloten boekjaar waarop het percentage wordt toegepast meedelen in de notulen van de algemene vergadering die beslist over de uitkering van de winstpremie.

Formaliteiten

De identieke winstpremie (gelijk bedrag dan wel gelijk percentage) kan u eenvoudig toekennen naar aanleiding van uw jaarvergadering door in de notulen de volgende vermeldingen op te nemen:

- het identieke bedrag van de winstpremie of het identieke percentage van het loon dat aan de werknemers wordt toegekend;

- in geval van:

- variant gelijk percentage loon: de berekeningswijze van het loon tijdens het laatst afgesloten boekjaar waarop het percentage wordt toegepast.

- variant gelijk bedrag: de berekeningswijze van het bedrag van de identieke winstpremie die ten minste pro rata temporis van de effectieve arbeidsprestaties tijdens het laatst afgesloten boekjaar gebeurt.

- de toekenningsregels die in aanmerking worden genomen indien voorzien wordt in een anciënniteitsvoorwaarde. Er kan slechts in een anciënniteit van maximaal één jaar worden voorzien. Als de werknemer in dienst genomen werd op basis van opeenvolgende contracten, wordt de vereiste anciënniteit berekend rekening houdend met de samenvoeging van de opeenvolgende contracten;

- de bepaling dat de identieke winstpremie niet wordt toegekend aan een werknemer die de vennootschap heeft verlaten tijdens het laatst afgesloten boekjaar vanwege een ontslag om dringende reden en/of aan een werknemer die de vennootschap heeft verlaten tijdens het laatst afgesloten boekjaar vanwege een ontslag door de werknemer zelf, met uitzondering van een ontslag om dringende reden in hoofde van de werkgever, wanneer de werkgever beslist om deze voormelde categorieën van werknemers uit te sluiten.

De gecategoriseerde winstpremie kan worden toegekend hetzij via een collectieve arbeidsovereenkomst, hetzij via een toetredingsakte (wanneer er geen vakbondsafvaardiging in de onderneming bestaat). Er bestaat geen modelformulier voor dergelijke toetredingsakte. De wet voorziet wel welke bepalingen er verplicht moeten worden in opgenomen en welke procedure er moet worden gevolgd.

De winstpremie kan een mooi alternatief vormen om uw werknemers te belonen voor hun inzet het voorbije jaar. Hoewel de winstpremie financieel iets minder interessant blijkt te zijn dan de niet-recurrente loonbonus (CAO 90) vergt dit heel wat minder formaliteiten. Wij staan u graag bij voor verdere toelichting.

Auteur: Elise Vercruysse