De winstpremie waarvan sprake in het reeds veelvuldig vermeld Zomerakkoord is definitief in werking getreden sinds 1 januari 2018. Met de invoering van de winstpremie wil de regering het fiscaal gunstiger maken om een werknemer mee te laten delen in de winst van de onderneming waarin hij of zij is tewerkgesteld. Maar is deze nieuwe winstpremie wel degelijk zo interessant als algemeen wordt verkondigd?

Wat is een winstpremie?

De winstpremie is een premie in geld die toegekend wordt ingeval een vennootschap een deel van haar winst van het boekjaar wil verdelen onder haar werknemers. Het is de werkgever die het initiatief neemt tot uitkering van dergelijke winstpremie en hij behoudt dus de volledige vrijheid om al dan niet zo’n winstpremie te voorzien. Bovendien houdt het toekennen van een winstpremie in het ene jaar geenszins een verplichting in tot het toekennen ervan de komende jaren, wederom zal de werkgever hier individueel kunnen over beslissen en kan er geen sprake zijn van verworven rechten in hoofde van de werknemers.

De winstpremie mag niet worden toegekend ter vervanging of omzetting van loon, premies of om het even welk voordeel. Zij mag enkel toegekend worden aan werknemers en is dus niet voor bedrijfsleiders bedoeld. Bovendien is het een collectief voordeel, alle werknemers dienen de winstpremie te krijgen.

Soorten winstpremie?

Het toekennen van de winstpremie kan dus enkel collectief, echter zijn er 2 mogelijke winstpremies die toegekend kunnen worden:

- Identieke winstpremie

Elke werknemer krijgt of (i) eenzelfde bedrag of (ii) een bedrag dat overeenkomt met een gelijk percentage van het loon van alle werknemers.

Om dergelijke identieke winstpremie in te voeren, volstaat een beslissing door de gewone of bijzondere algemene vergadering met een gewone meerderheid van stemmen.

De werkgever moet aan de werknemers meedelen dat hij beslist heeft een identieke winstpremie toe te kennen. Deze mededeling dient schriftelijk te gebeuren (brief, e-mail, publicatie op het intranet of enige andere schriftelijke methode die de werkgever schikt).

- Gecategoriseerde winstpremie

Dit is een variërende winstpremie waarvan het bedrag afhankelijk is van een verdeelsleutel op basis van objectieve criteria.

Mogelijke criteria zijn:

» Anciënniteit;

» Graad;

» Functie;

» Weddeschaal;

» Etc.

De gecategoriseerde winstpremie kan enkel ingevoerd worden via een specifieke ondernemings-CAO of een toetredingsakte (als er geen vakbondsafvaardiging is).

Maximumbedrag?

Het maximumbedrag van de winstpremie mag niet hoger zijn dan 30% van de totale brutoloonmassa.

Fiscaal en sociaal statuut?

Teneinde de winstpremie te stimuleren heeft de regering ervoor gezorgd dat er een minder dure fiscale en sociale regeling is:

- Sociaal statuut

De winstpremie is niet onderworpen aan alle gewone sociale zekerheidsbijdragen:

» Werkgever: geen bijdrage te betalen.

» Werknemer: een solidariteitsbijdrage gelijk aan 13,07% van het toegekende bedrag.

- Fiscaal statuut

» Werkgever: niet aftrekbaar als beroepskost (dus: verworpen uitgave) en bijgevolg onderworpen aan de vennootschapsbelasting van 20,40% of 29,58% (geldig vanaf 2018) naargelang de vennootschap al dan niet in aanmerking komt voor het verlaagd tarief.

» Werknemer: bevrijdende bijzondere heffing van 7%. De winstpremie is verder vrijgesteld van inkomstenbelastingen.

Alternatieve loonvoordelen

De voorbije jaren zijn er tal van alternatieven gelanceerd om personeel op een minder dure fiscale manier een bonus toe te kennen:

- Collectieve bonus in het kader van CAO 90, een prestatiegerichte premie met een maximaal bedrag;

- Aandelenparticipatie;

- Individuele bonus.

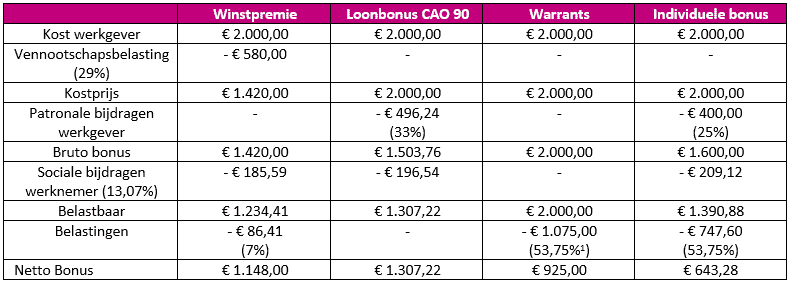

In welke mate is de winstpremie nu voordeliger dan bovenstaande alternatieven en is het dus de moeite waard om het toekennen van een winstpremie te overwegen? Onderstaande berekening zal u een duidelijk beeld schetsen:

1 Rekening houdende met de hoogste schijf in de personenbelasting (50%) en aanvullende gemeentebelasting (7,5%)

Op basis van bovenstaande berekening is de loonbonus CAO 90 het meest interessante loonvoordeel voor de werknemer. Echter dient er ook rekening gehouden te worden met de administratieve formaliteiten, net als de bedoeling van de werkgever (werknemers laten deelnemen in de winst, collectieve bonus, individuele bonus, etc.). Voor wat betreft de winstpremie is de procedure aanzienlijk beperkter dan de administratieve rompslomp die de loonbonus CAO 90 met zich meebrengt. In tegenstelling tot bij de nieuwe ingevoerde winstpremie, is de loonbonus CAO 90 onderworpen aan strikte regels en is deze beperkt in bedrag (€ 2.880,00). Indien de werkgever bepaalde en niet alle werknemers individueel wenst te belonen dan komen noch de loonbonus CAO 90 noch de winstpremie in aanmerking.

Conclusie

De winstpremie kan een interessant middel zijn om uw werknemers te belonen. De werkgever houdt te allen tijde de vrijheid om zo’n winstpremie te voorzien en het toekennen ervan impliceert geen verworven recht voor de komende jaren. Het valt in het bijzonder ook toe te juichen dat de administratieve formaliteiten voor het toekennen van een winstpremie beperkt zijn. De onderneming dient echter winstgevend te zijn vooraleer deze winstpremie toegekend kan worden.

Auteur: Maxime Destaebel